Markedsrapport - Oktober 2020

Etter en periode med synkende trend har prisene den siste tiden steget grunnet økt aktivitet i markedet, begrenset kapasitet hos stålverkene, høyere råvarepriser, svakere krone og at enkelte verk har fylt opp kapasiteten sin. Hvorvidt dette vil vedvare er usikkert da man forventer mindre aktivitet mot slutten av året, gjenoppstart av produksjonskapasitet og usikkerhet knyttet til nye coronavirus utbrudd.

Stål

Det forventes en prisøkning på karbonstål frem til nyåret på bakgrunn av økt etterspørsel i markedet, råvarekostnader og lav produksjonskapasitet.

I Kina er etterspørselen for stål høy, grunnen til dette er at det blir investert mye i utbygging av infrastruktur og bygninger. Dette har gjort Kina til netto importør av stål - Kina klarer mao ikke å dekke sitt eget behov for stål gjennom egen produksjon, noe som er første gang siden 2009 selv om landets produksjonskapasitet utgjør rundt 50% av verdens totale kapasitet. Dette presser råvareprisene opp.

Videre har tilgangen på jernmalm blitt redusert etter at Brasil har blitt rammet av coronaviruset, og at Vale nå stenger flere gruver i Viga som følge av en rettskjennelse knyttet til sikkerheten ved gruvene. Dette fjerner om lag 11.000 tonn/dag malm fra markedet.

Litt nærmere oss i Norge så har også situasjonen i Europa endret seg; redusert produksjonskapasitet fra verkene i Europa medfører at flere varer øker i pris. Spesielt leveranser til bilproduksjon har sett en oppgang på bakgrunn av økt bilproduksjon den siste tiden. Dette har ført til at flere verk åpner opp nedstengt produksjon for å møte den økende etterspørselen i markedet. Andre verk har på den annen siden utsatt oppstarten av nedstengt produksjon av frykt for overproduksjon i markedet. Totalt i EU var 31 millioner tonn av kapasiteten stengt ned, og det er meldt inn at de verkene som skal starte igjen står for om lag 8 millioner tonn. Reell oppstart av produksjonen på disse ligger litt frem i tid ettersom det er tidkrevende å starte masovner.

Samtidig står bilindustrien ovenfor potensiell trussel ved innføring av ytterligere «Section 232» tariffer i USA. Dette er lignende tiltak som allerede er introdusert for stål og aluminium. USA uttrykker i en uttalelse at de ser på import av biler og bildeler som en trussel mot nasjonal sikkerhet, og at dette kan bidra til svekkelse av økonomien og ønsker derfor å begrense den, eller eventuelt tvinge fram en flytting til USA grunnet økt importskatt. En innføring vil muligens redusere markedet i EU med mellom 250-350 tusen tonn per år.

I det store bildet så krymper det totale kapasitetsgapet mellom tilbud og etterspørsel, og markedet strammer seg. Dog så lå produksjons kapasitetsgapet på ca. 700 millioner tonn høyere i tilbud enn etterspørsel ved total kapasitets-utnyttelse på stålverk i 2019. Så langt i år er det produsert 2,6% mindre sammenlignet med samme periode i fjor. Samtidig er det meldt inn prosjekter for å øke den totale produksjonskapasiteten mellom 2-3% frem til 2022 på verdensbasis. Europa sammen med Tyrkia skal kun opp 1,3%. Det er usikkert om alle blir gjennomført i tidsrommet med tanke på usikkerheten i dagens marked.

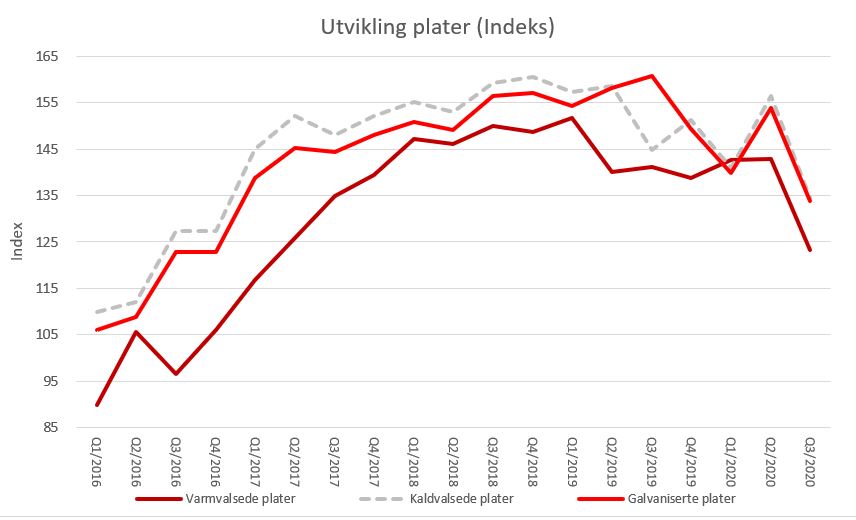

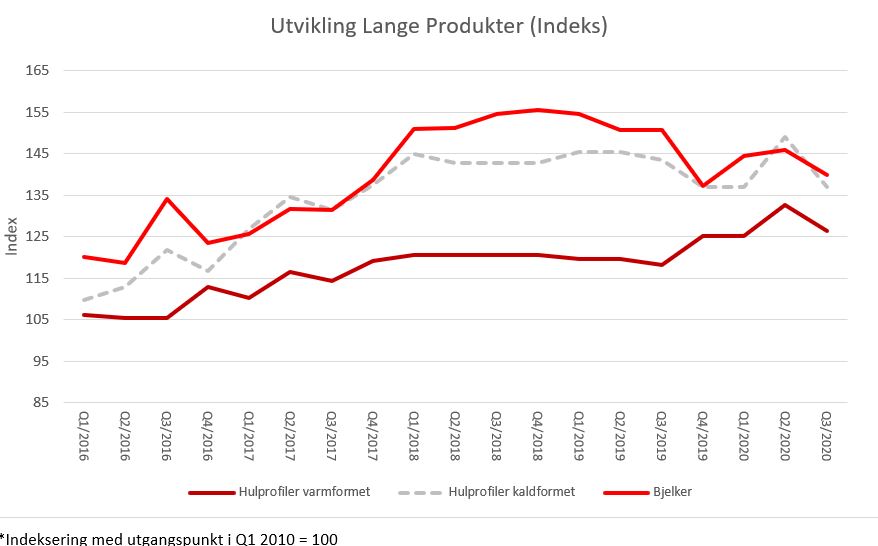

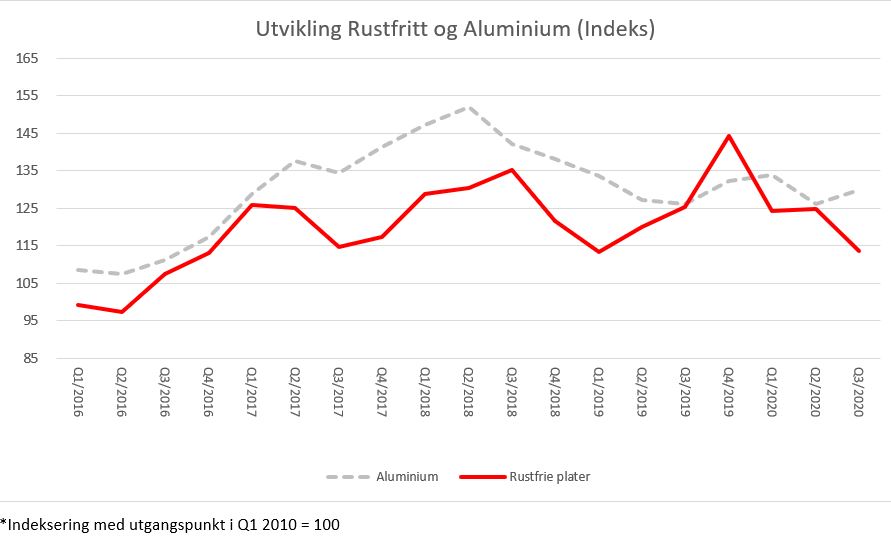

Under vises historisk prisutvikling på plater og lange produkter:

Rustfritt og aluminium

Sterkere PMI tall, svakere dollar og økende etterspørsel de siste månedene har drevet nikkelprisen opp. Dette fører til at prisen på rustfritt stål stiger etter en periode med nedgang. En kombinasjon av god kapasitet hos verkene og korte leveringstider legger press på prisutviklingen. Aluminiumsprisene er tilbake på samme nivå som de var før korona. Kineserne har vært nettoimportør av aluminium de to siste månedene, august og september, noe som også har drevet prisene opp. Europeiske aluminiumsverk har normale leveringstider, men en lavere etterspørsel enn normalen.

Kronekurs

Kronekurs

Stålprisen i Norge preges i stor grad også av valutakursen da det meste av importert stål gjøres opp i EUR og USD. Etter bunnivået i mars 2020 har kronen gradvis styrket seg mot EUR og USD. Den siste tiden har kronen svekket seg igjen og ligger nå på samme nivå som i mai/juni. I henhold til Konjunkturtendensene 2020/2 mener SSB kronen vil holde seg på nåværende svake nivå i lang tid fremover.

Last ned rappporten HER.