Markedsrapport - Januar 2021

Historiske prishopp i stålmarkedet som man må tilbake til 2008 for å finne igjen. Utrullingen av vaksinen har gitt mye optimisme for fremtidsutsiktene. Etterspørselen av produkter har økt, og ser ut til å komme tilbake til tidligere nivåer. Flere stålverk og andre produsenter har ikke forutsett en så rask bedring av situasjonen, som har ført til at den tilgjengelige kapasiteten er mindre enn etterspørselen. Råvarene har også blitt dyrere som følge av flere kjøpere i markedet.

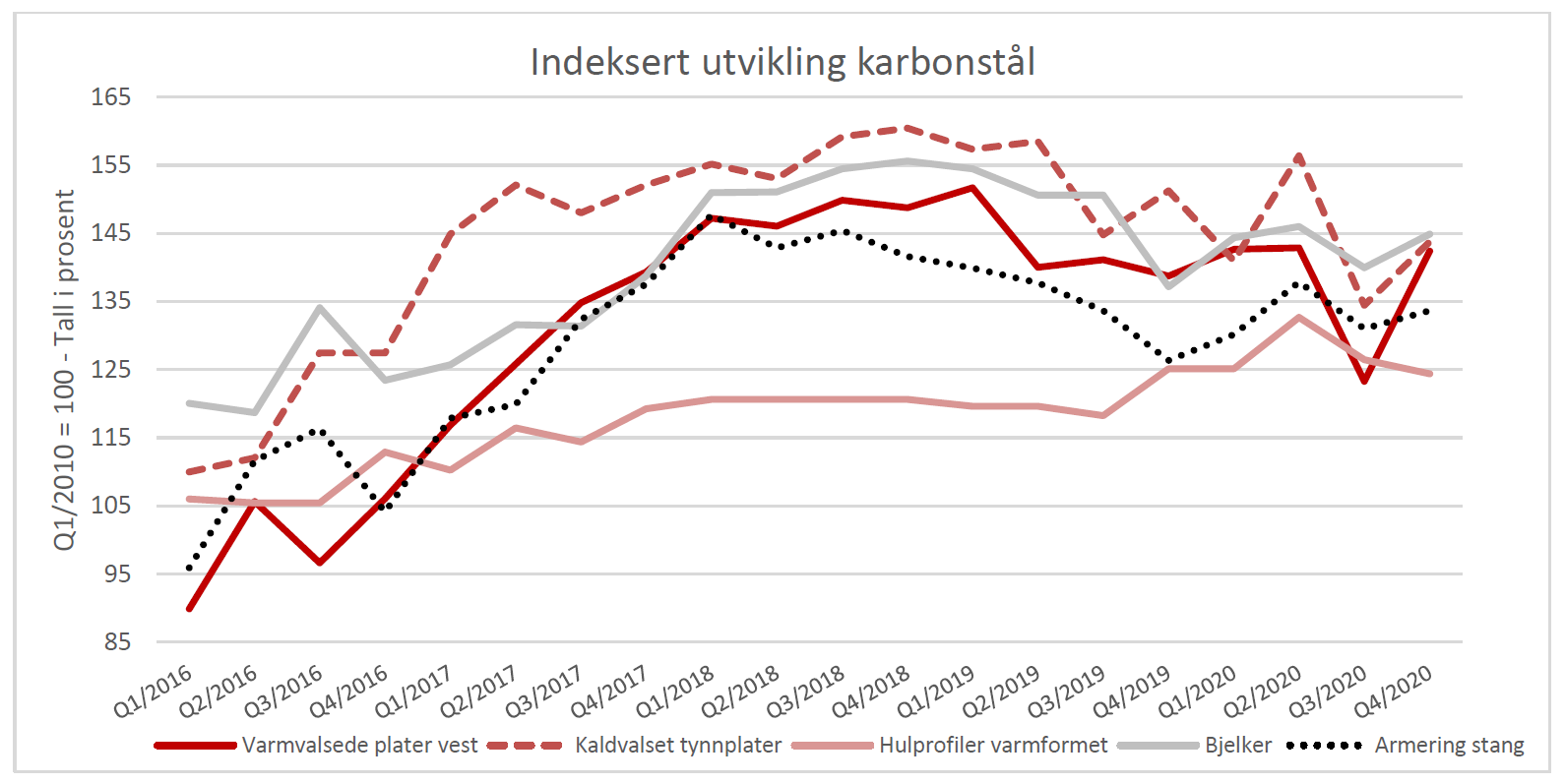

Karbonstål

Det er mange faktorer som har ført til den turbulente situasjonen vi har i markedet for øyeblikket. Råvareprisene fortsatte der de slapp før nyåret, og er svært ustabile. Det er nå flere som trenger skrapjern til å fylle opp sin produksjon. Kina sin rolle er betydelig for skrapprisene, hvor de har fått et kjøligere forhold til Australia. Kina har stoppet en del import av jernmalm og metallurgisk kull, som står for 60 % og 40 % av landets import av råvarene. Råstål i halvfabrikat fikk høyere pris da forsyningskjeden har fått en dramatisk endring. Dette har ført til at flere bruker en større andel skrap i stålproduksjonen, fremfor å kjøpe dyrere finemner (eng. billets) og grovemne (eng. bloom/slabs). Russland har innført straffeavgift for eksport av skrapstål som følge av prisøkningene, noe som minsker tilgangen. Jernmalmsprisene nyter også godt av situasjonen, som har ført til endringer i forsyningslinjene. Uværssesongen i Australia og Brasil forventes å starte sin sesong, noe som gjør at også flere kjøper for å sikre seg tilgang.

På bakgrunn av råvaresituasjonen har flere verk satt opp prisene i takt med utviklingen. I tillegg til økt råvarekost, er det mange som har bygget opp store ordrebøker som kommer til å vare ut andre kvartal. Flere produsenter har trukket seg fra markedet. Dette har sammenheng med at markedet er veldig uoversiktlig og ønske om å få til mer stabilitet. Nå er det ikke bare coil-materiale som ser disse effektene, men jevnt over på alle stålprodukter. Dette har ført til noe lengre ledetider og betydelig mindre fleksibilitet. Importen fra andre land er fremdeles ikke konkurransedyktig da det er straffetoll til EU i tillegg er prisutviklingen der tilsvarende vår.

Etterspørselen på stål har i stor grad kommet tilbake. Mange bedrifter i EU har økt sin produksjon, hvor bilindustrien er nesten tilbake til normale nivåer og produksjon av hvitevarer er over det som er normalt. Det er også god fart i bygg og anleggssektoren rundt omkring på kontinentet, som bidrar til større stålforbruk. Kombinasjonen sammen med lave lagernivåer hos grossister er en del av forklaringen på det markedet vi ser nå. Mange lagerholdere har kuttet i sine nivåer under krisen for å redusere kapitalbindingen slik at bedriften skal stå bedre gjennom lavkonjunkturen. Nå som ordrene kommer på løpende bånd har det gjort at mange har måttet fylle opp lagrene samtidig. Likevel er det noen bransjer som har opplevd motgang gjennom strengere restriksjoner. Tysklands mekaniske industri har blitt dempet etter innførte tiltak.

Fremover ser det ut til at prisene på kort sikt skal noe oppover. Dette kommer ulikt fra leverandørene, hvor noen har tatt ut effekten av råvareendringen, mens andre har noe igjen å gå på. Ser man dagens mønster mot lignende oppganger så har utviklingen stoppet opp, og dalt rolig nedover. Mye tyder på at dagens høyere nivå vil holde, men at det rundt sommeren kan komme en liten korreksjon. Flere er også nervøse for at oppgangene ikke drives av reell endring i etterspørsel, og det fort kan bli mye ledig kapasitet hos stålverkene som vil dra prisnivået ned.

Rustfritt stål

Rustfritt stål er i en tilsvarende situasjon hvor råvarene stiger, mindre tilgjengelighet og etterspørselen er god. Nikkel har økt betraktelig som følge av etterspørselen, og Indonesia som største leverandør i verden setter prisen opp. I tillegg har du politisk uro og opptøyer i Ny-Caledonia, som har omtrent 10 % av verdens nikkelproduksjon, forårsaket leveringsproblemer. Nikkel brukes i batteriproduksjon, hvor da spesielt bilbatterier øker produksjonen. Markedet i Kina drar prisene oppover også på rustfritt. Innsatsmaterialet har økt pris og etterspørselen er stor, samtidig som lagernivåene i landet har gått nedover.

I Europa selger de store verkene til mai og juni produksjon. Det er mangel på material for å dekke opp det som man får forespørsel på. I likhet med karbonstålprodusentene har flere verk også her trukket seg fra markedet. Med mindre på lager og lengre leveringstider er det en bekymring at flere forbrukere vil måtte nøye seg med mangel på material over de kommende månedene.

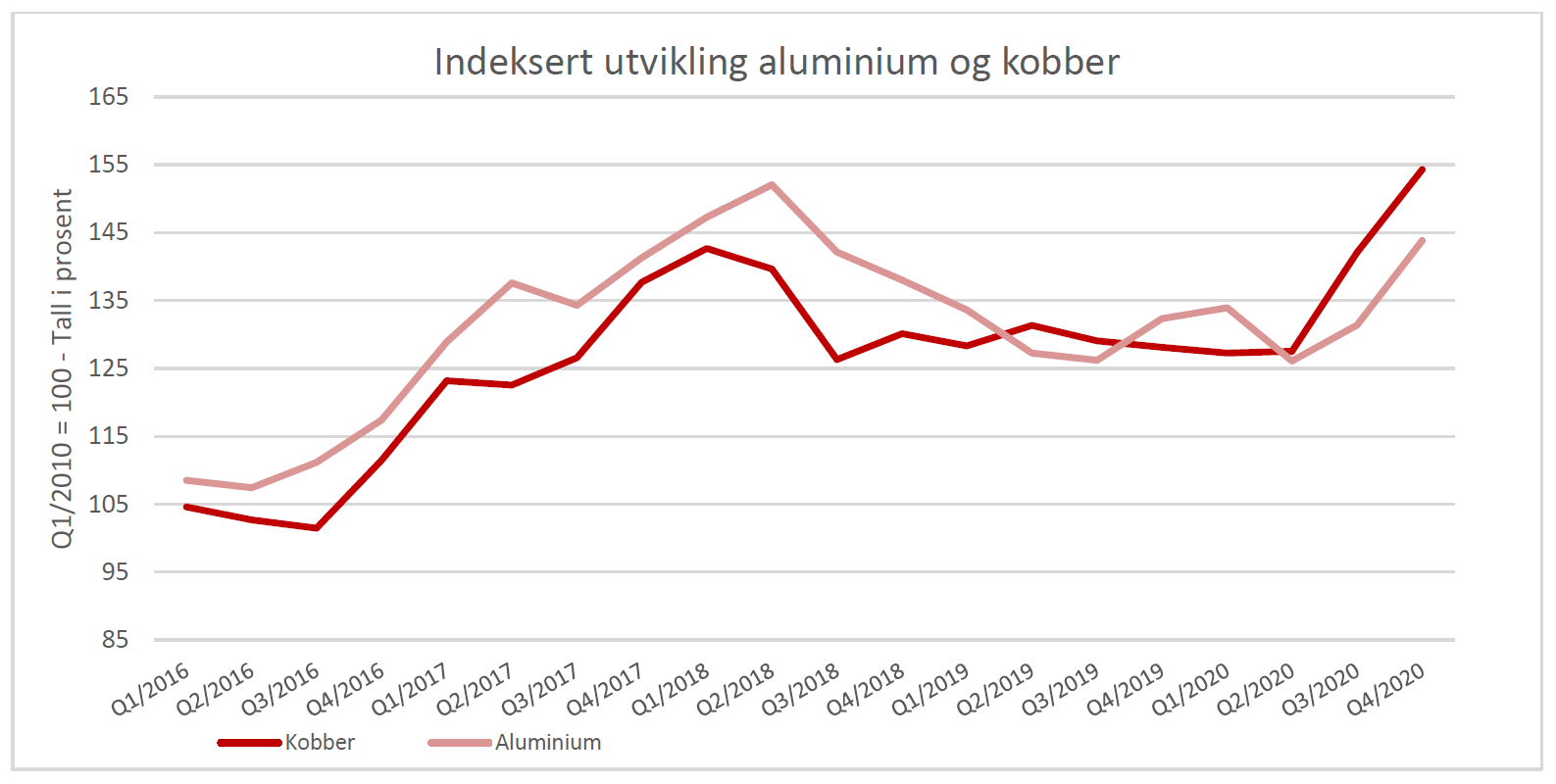

Aluminium, sink, bly og kobber

Andre metaller har heldigvis ikke fått like ekstreme økninger. For aluminium har prisene flatet ut etter en jevn stigning gjennom høsten. Nivået ligger nå linje med dem man så i slutten av 2018. Videre forventes det at 2021 skal bli et godt år for aluminium, som har fylt produksjonen i årets første og andre kvartal. Mye av metallet skal til Kina, som har økt sin import som følge av høy industriell aktivitet. Europa forventer også mer etterspørsel på aluminium i tiden fremover, og bilindustrien er som sagt godt i gang.

Når det gjelder kobber så fortsetter prisen oppover, og man må gå tilbake til 2013 for å finne samme prisnivå. Analytikere i metallmarkedet tror dette bare kan være begynnelsen, og viser til at kobberproduksjonen i 2020 har falt. Fokus på miljø er positivt for etterspørselen av kobber som er en veldig god konduktør av elektrisitet. Blant annet forventes det å brukes mer i bilmotorer, batterier, husholdningsartikler, smarte hjem, produksjon av energi via vindmøller og solceller. Bly er litt ned fra toppen den hadde i november, men fremdeles over fjoråret for øvrig. Sinkprisene har stabilisert seg etter en oppgang som har pågått siden mars i fjor.

Kronekurs og transport

Mange av effektene dempes heldigvis av en sterkere krone etter økte oljepriser og positivitet rundt effektene av vaksinen. Det forventes at økonomien skal få en bedring i tiden fremover, som forventes å styrke kronen ytterligere.

Transportmulighetene med container har også blitt sterkt påvirket av økt global handel. Prisene og ledetidene stiger oppover, mens det finnes færre containerplasser igjen på båtene. Spesielt er det vanskeligere å handle med Asia, hvor mye av handelen foregår med containere.